Пазарът на смартфони бележи ръст през третото тримесечие на 2025 г.

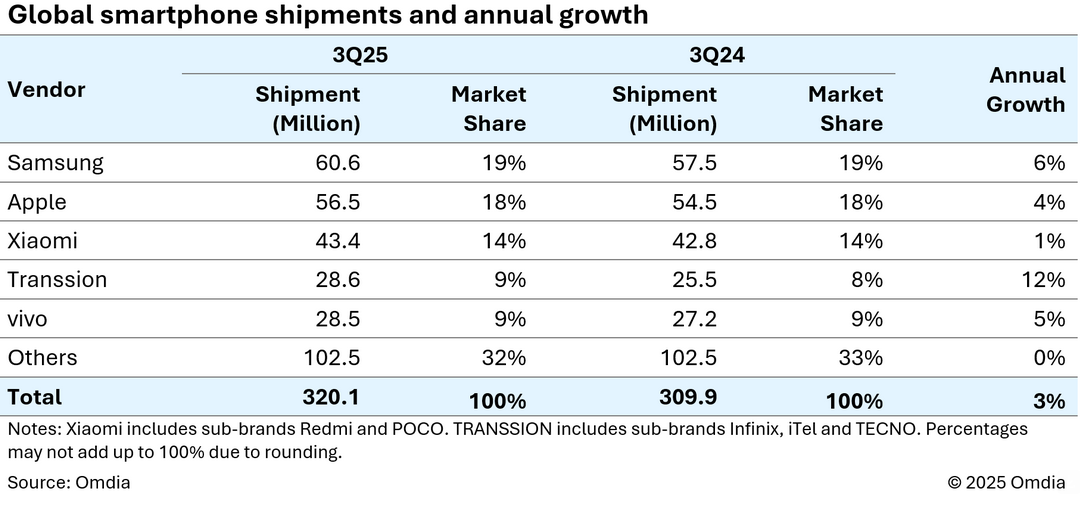

Глобалните доставки на смартфони достигнаха 320,1 милиона устройства през третото тримесечие на 2025 г., което представлява увеличение от 3% на годишна база.

Данните са от последния доклад на Omdia и сочат възстановяване на пазара след слабата динамика през първата половина на годината.

Възстановяване след предизвикателна първа половина

Първите шест месеца на 2025 г. бяха повлияни от редица фактори – несигурност, свързана с промените в митническата политика на САЩ, преструктуриране на глобалните вериги за доставки, както и предпазливост на търговските канали заради слабия трафик в магазините и корекциите на инвентара.

След приключването на тези корекции през третото тримесечие, производителите засилиха предлагането и ускориха премиерите на нови модели, за да се възползват от сезона „back-to-school“ и предстоящите празнични кампании.

Компаниите Samsung, Apple, Transsion и Honor са сред основните двигатели на възстановяването, като всяка от тях е доставила над два милиона повече устройства спрямо същия период на 2024 г.

Основни акценти по марки

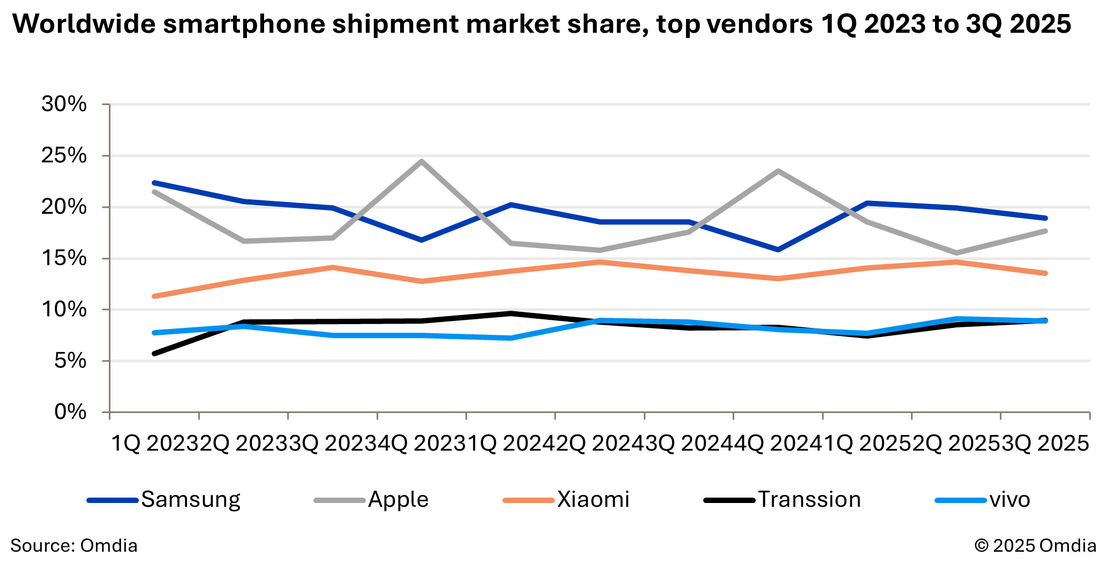

Samsung запазва позицията си на световен лидер, с 60,6 милиона доставени смартфона (+6% на годишна база). Ръстът е подкрепен от премиум моделите Galaxy Z Fold7 / Flip7, както и от новите Galaxy A07 и A17 в средния и ниския сегмент. Особено силни продажби са отчетени в Азия и Близкия изток, благодарение на стабилното представяне на серията Galaxy A.

Apple отчита 56,5 милиона доставки, или увеличение от 4%, като компанията подготвя пазарите за силен празничен сезон. Моделът iPhone 17 надмина очакванията с подобрена стойност – повече памет без увеличение в цената, докато iPhone 17 Pro и Pro Max продължават да се радват на стабилно търсене. Растящото присъствие на Apple в Индия и други развиващи се пазари се очаква да подкрепи допълнителен ръст през четвъртото тримесечие.

Xiaomi регистрира умерен ръст от 1%, с 43,4 милиона доставки. Въпреки че обемите в Китай намаляват след края на субсидийните програми, силното представяне в Азия и други региони компенсира спада.

Transsion, специализирана в пазарите на развиващите се държави, излиза на четвърто място с 12% ръст на годишна база, след като приключи вътрешните си корекции на складови наличности.

vivo запазва пето място, с устойчиви резултати в Индия, където надмина Huawei по пазарен дял. Марката бележи стабилно развитие и в Африка, Азия и Латинска Америка.

Регионална динамика

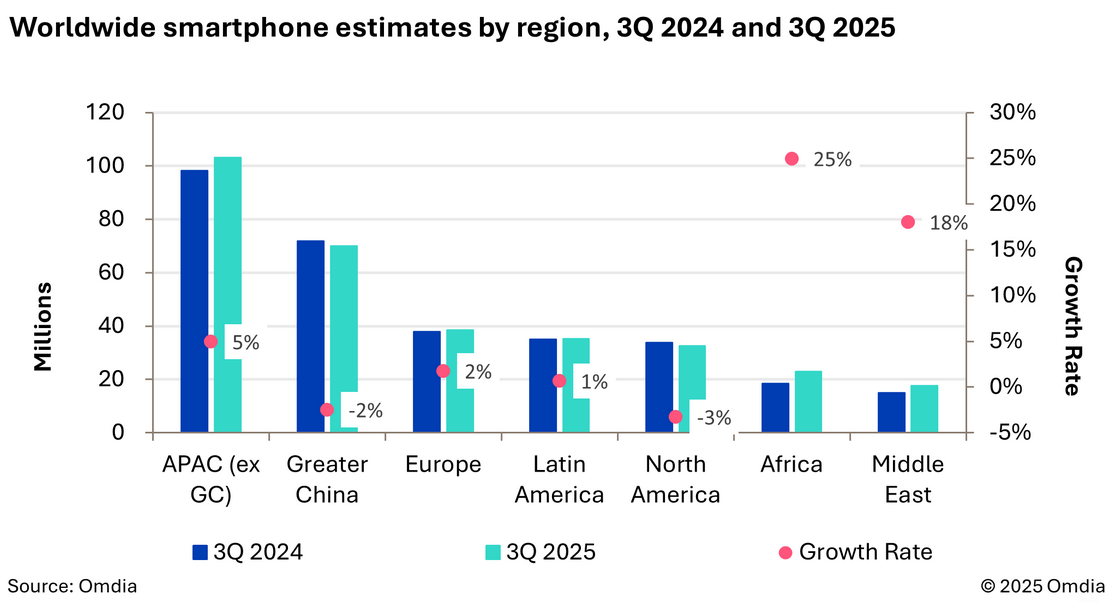

На регионално ниво картината е нееднородна.

Африка отчита най-висок ръст – 25% на годишна база, основно благодарение на активността на Transsion.

Азиатско-тихоокеанският регион бележи 5% ръст, достигайки най-висок обем от края на 2021 г.

Северна Америка и Китай регистрират спад, като в Китай това е втори пореден тримесечен спад след приключването на държавните субсидии.

Пазарна перспектива

Omdia прогнозира, че пазарът ще остане поляризиран между ниския и високия сегмент. Продажбите в бюджетния клас (под 100 долара) и високия клас (над 700 долара) ще продължат да растат, докато средният сегмент остава под натиск.

Същевременно индустрията е изправена пред нови предизвикателства – недостиг на компоненти и нарастващи производствени разходи, които вероятно ще се отразят върху по-високи цени на новите устройства в краткосрочен план. Това може да ограничи търсенето в ниския клас, докато производителите се фокусират върху модели с по-висока рентабилност.

Според анализа на Jusy Hong, старши изследовател в Omdia, компаниите ще търсят решения чрез по-ранно осигуряване на финансиране за каналите, приоритизиране на високопечеливши модели и укрепване на веригите за доставки чрез икономии от мащаба. Независимо от различните стратегии, запазването на печалбата остава основен приоритет за всички водещи производители.