Apple оглави световния пазар на смартфони през 2025 г.

Глобалните доставки на смартфони са нараснали с 2% на годишна база през 2025 г., отбелязвайки втора поредна година на растеж, показват предварителни данни от анализ на пазара. Положителната динамика се запазва през цялата година, подкрепена от засилена ориентация към по-скъпи устройства, улеснени схеми за финансиране и нарастващо навлизане на 5G модели в развиващите се пазари.

През годината се наблюдава постепенно изместване на потребителското търсене към по-високи ценови сегменти, като паралелно с това интересът към 5G смартфоните се увеличава осезаемо в редица региони. Въпреки опасенията около търговски тарифи и напрежение във веригите на доставки, реалното им отражение върху обемите през втората половина на годината остава по-ограничено от първоначално очакваното. Ръстът обаче не е равномерен – пазари като Япония, Близкия изток, Африка и части от Азиатско-тихоокеанския регион компенсират по-слабото търсене в зрелите икономики.

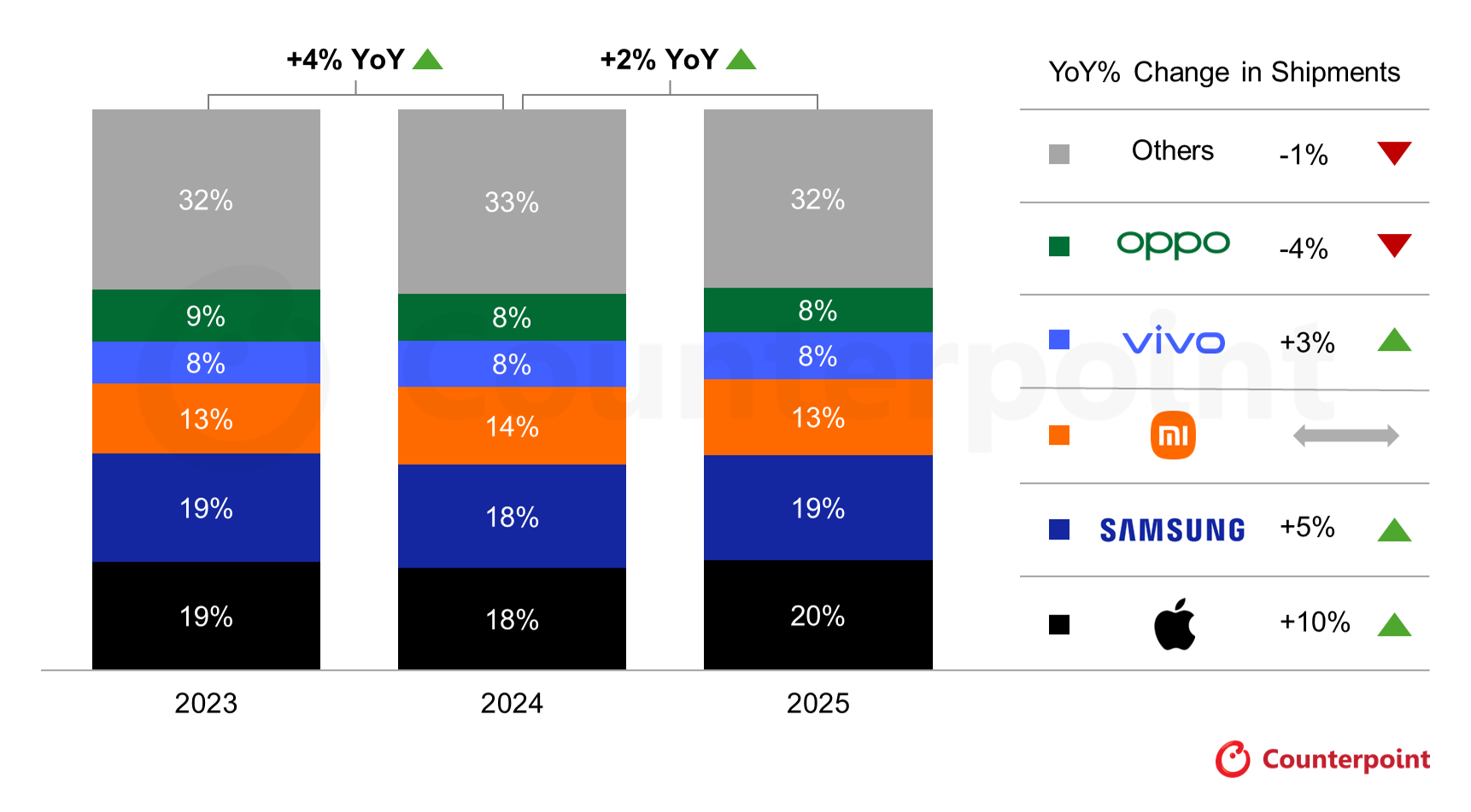

През четвъртото тримесечие на 2025 г. доставките на смартфони нарастват с 1% на годишна база, като натрупаните наличности от предходни периоди ограничават по-силен финал на годината. Въпреки това, Apple оглавява класацията за тримесечието с приблизително една четвърт от глобалните доставки – най-високият ѝ дял до момента. Следва Samsung с около 17%.

За цялата 2025 г. Apple заема първото място на световния пазар с 20% пазарен дял и ръст от 10% спрямо предходната година – най-доброто представяне сред петте водещи производителя. Успехът на компанията се дължи на засиленото ѝ присъствие в развиващите се и средноразвити пазари, както и на балансирана продуктова стратегия. Новата серия iPhone 17 отбелязва силно търсене през последното тримесечие, докато моделите от предходното поколение продължават да се продават успешно в Япония, Индия и Югоизточна Азия. Допълнителен фактор е и цикълът на подмяна на устройства, закупени по време на пандемията, който достига ключов етап.

Samsung заема второ място с 19% пазарен дял и около 5% годишен ръст на доставките. Основен принос имат моделите от серията Galaxy A в средния клас, както и сгъваемите устройства и флагманските модели в премиум сегмента. Въпреки натиска в Латинска Америка и Западна Европа, компанията отчита стабилни резултати в Япония и на основните си пазари.

На трета позиция остава Xiaomi с 13% пазарен дял. Производителят поддържа стабилни обеми благодарение на стратегия за навлизане в по-високия клас, устойчиво търсене в развиващите се пазари и добре балансирано портфолио между флагмански и среден клас устройства. Силното присъствие в Латинска Америка и Югоизточна Азия допринася за задържане на доставките въпреки общите пазарни предизвикателства.

vivo заема четвърто място с умерен ръст от 3% на годишна база, подкрепен от силно офлайн присъствие в Индия и оптимизирана продуктова линия. OPPO отчита спад от 4% заради по-слабо търсене и засилена конкуренция в Китай и региона на Азия и Тихия океан. Въпреки ръста в Индия и Близкия изток и Африка, това не е достатъчно за компенсиране на загубите. При евентуално консолидиране с realme, комбинираният пазарен дял би достигнал около 11%.

Извън топ пет, марки като Nothing и Google се открояват с ръст от съответно 31% и 25% на годишна база през 2025 г.

Перспективите за 2026 г. обаче са по-предпазливи. Очаква се пазарът на смартфони да се охлади заради недостиг на DRAM и NAND памети, както и покачващи се разходи за компоненти, тъй като производителите на чипове насочват капацитет към AI центрове за данни. Повишенията в крайните цени вече започват да се усещат, а прогнозите за доставките през 2026 г. са ревизирани надолу. В тази среда Apple и Samsung вероятно ще запазят по-стабилни позиции благодарение на силни вериги на доставки и фокус върху премиум сегмента, докато производителите, концентрирани в по-ниските ценови класове, ще бъдат изправени пред по-силен натиск.