Omdia: Ръстът при смартфоните е минимален през Q1 2026, очаква се корекция по-късно през годината

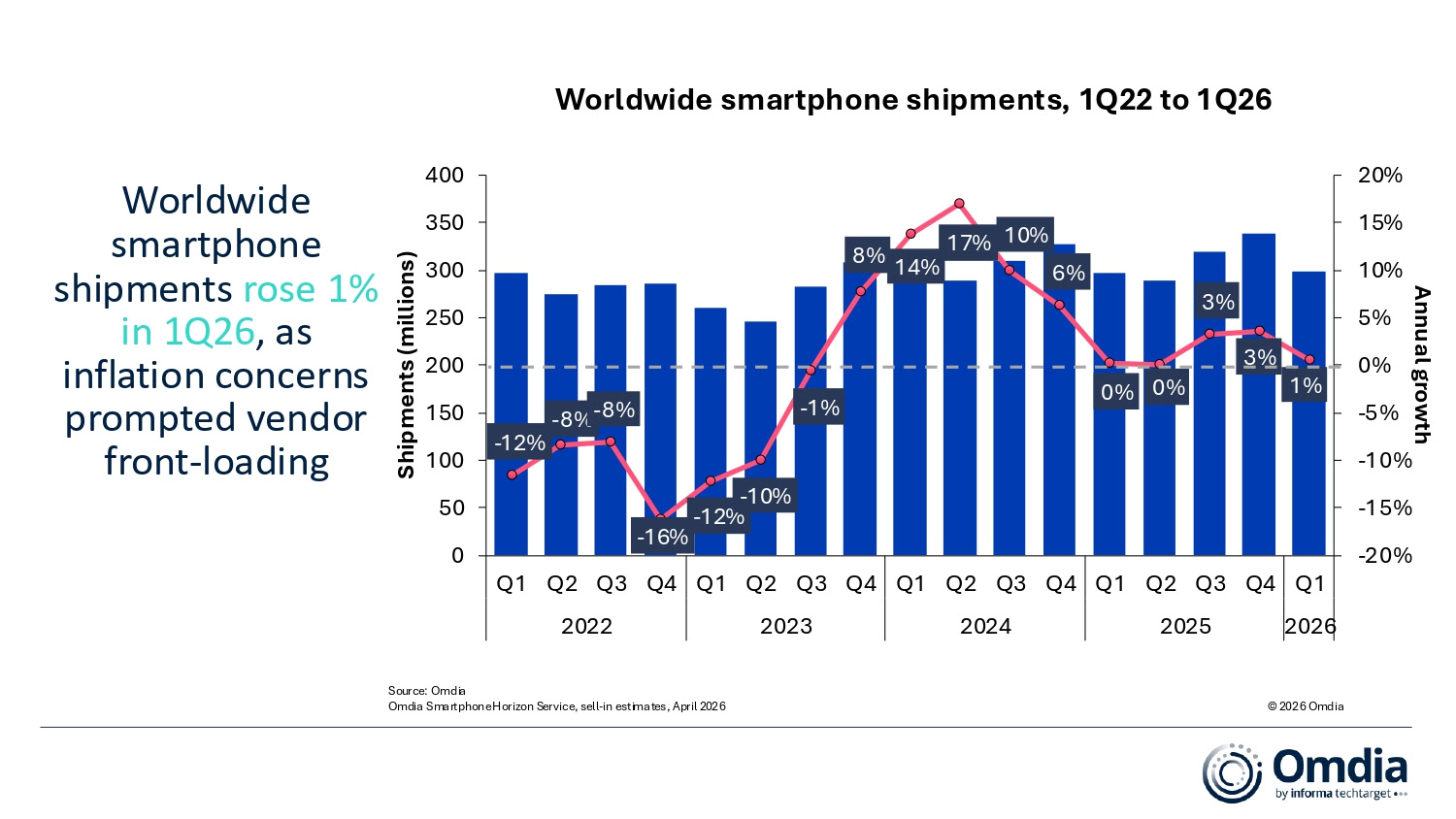

Глобалният пазар на смартфони отчита ограничен растеж през първото тримесечие на 2026 г., като доставките достигат 298.5 милиона устройства – увеличение от едва 1% на годишна база. Това показват последните данни на анализаторската компания Omdia, които подчертават сложната комбинация от фактори, влияещи върху индустрията в началото на годината.

Основен двигател на този ръст е т.нар. „front-loading“ ефект, при който производителите ускоряват доставките си към каналите за продажба в очакване на повишения в цените на компонентите, включително памет и други ключови хардуерни елементи. В същото време обаче макроикономическите предизвикателства и продължаващата инфлация продължават да ограничават потребителското търсене, като оказват натиск върху бюджетите на домакинствата.

Този дисбаланс между доставките към търговската мрежа (sell-in) и реалното търсене от крайни клиенти (sell-out) се очаква да доведе до корекция на пазара още през второто тримесечие и да се задълбочи през втората половина на 2026 г.

Представяне на водещите производители

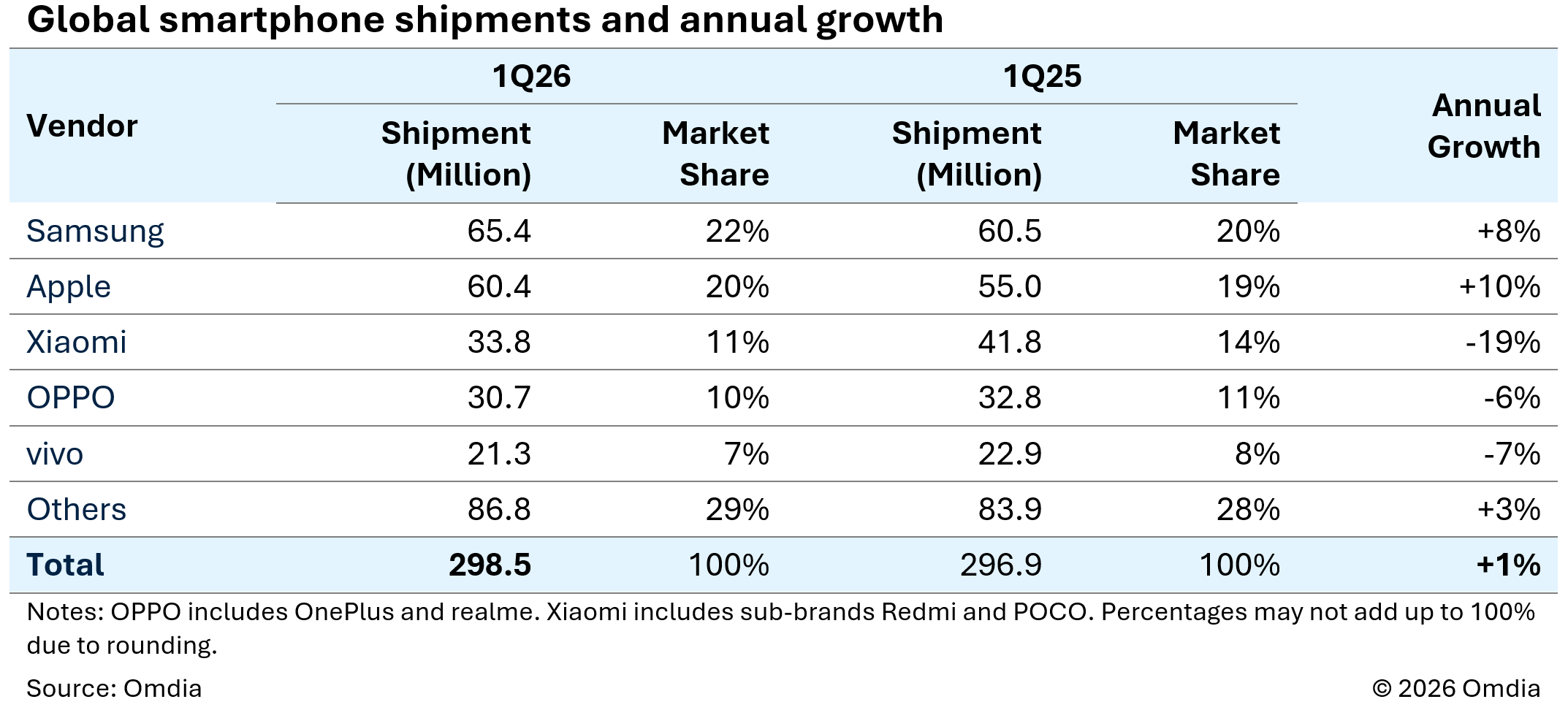

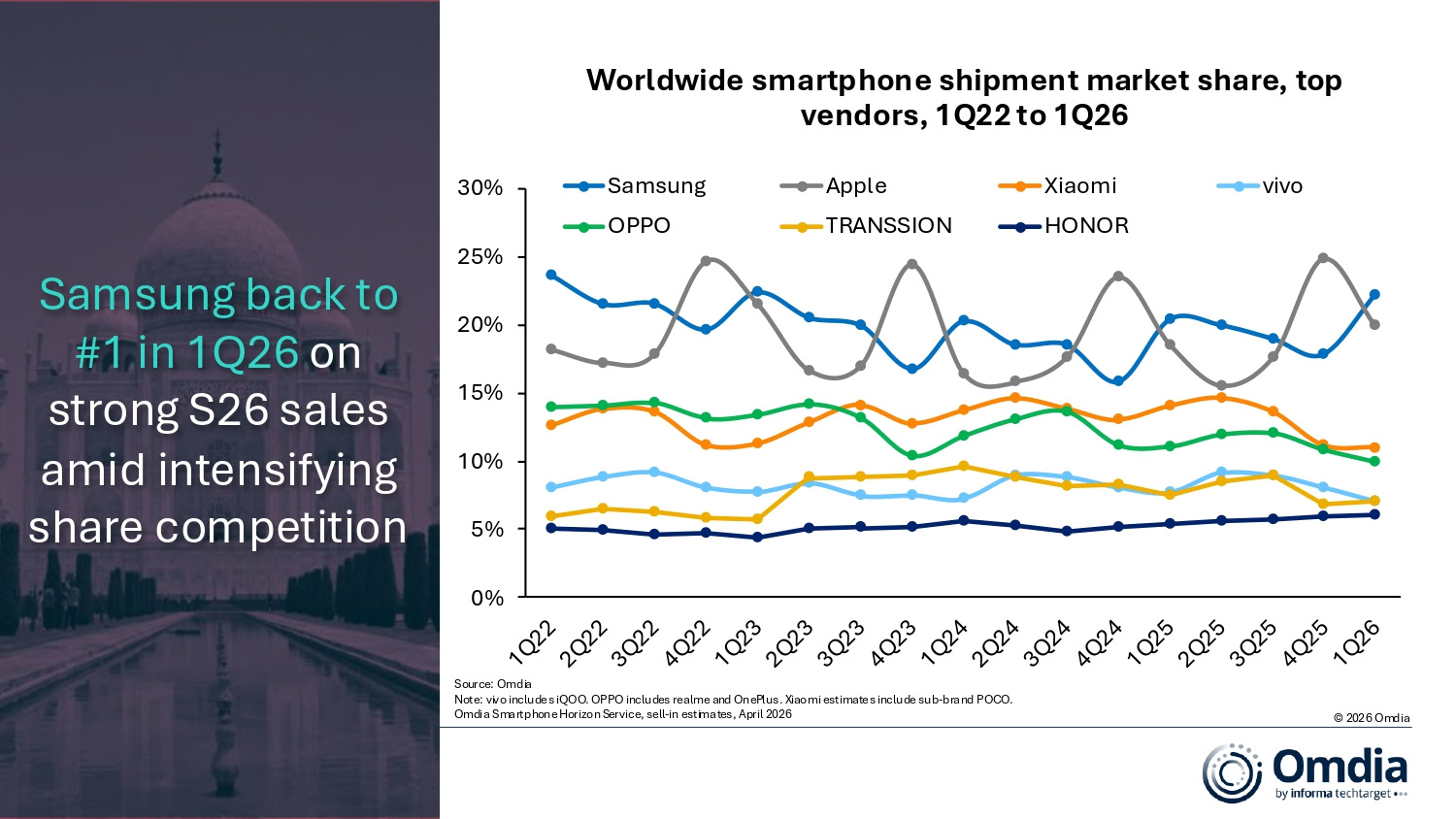

Samsung запазва лидерската си позиция на глобалния пазар с 65.4 милиона доставени устройства и ръст от 8% на годишна база. Компанията демонстрира стабилност както в бюджетния сегмент чрез серията Galaxy A, така и в премиум категорията благодарение на силното представяне на серията Galaxy S26.

Apple отчита още по-висок ръст от 10%, достигайки 60.4 милиона устройства. Основен двигател е серията iPhone 17, като моделът iPhone 17e се отличава със силен старт на пазари, доминирани от телеком оператори, включително Европа и Япония. В Китай компанията също отбелязва значителен напредък с 42% ръст.

За разлика от тях, Xiaomi регистрира най-сериозния спад сред водещите производители – минус 19% до 33.8 милиона устройства. Компанията остава силно зависима от бюджетния сегмент под 200 долара, който е най-чувствителен към увеличенията в цените на компонентите.

OPPO (включително realme и OnePlus) и vivo също отчитат спад съответно от 6% и 7%, което е в синхрон с по-слабото търсене след силното зареждане на каналите в края на 2025 г.

Извън топ 5, HONOR се откроява като най-бързо растящият бранд сред водещите десет с ръст от 19% и 19.2 милиона доставени устройства. Основен двигател е международната експанзия, особено в Близкия изток и Африка, докато на вътрешния китайски пазар компанията среща засилена конкуренция.

Пазарни тенденции и ключови фактори

Данните за първото тримесечие показват, че пазарът навлиза в ранен етап на цикъл, доминиран от нарастващи разходи за компоненти. Това стимулира производителите и партньорите по веригата на доставки да ускоряват поръчките си, за да ограничат бъдещи разходи.

В същото време се наблюдава ясно разминаване между предлагането и реалното търсене. Потребителите остават по-предпазливи при покупките, като удължават жизнения цикъл на устройствата си и проявяват по-висока селективност, особено в средния и премиум сегмента.

Най-силен натиск се усеща при бюджетните устройства, където производителите имат ограничени възможности за абсорбиране на разходите и са принудени да прехвърлят част от тях към крайните цени. Това допълнително ограничава търсенето, особено на развиващите се пазари.

Перспективи за 2026 г.

Очакванията са пазарът да премине от фаза на ускорен растеж към период на корекция и адаптация. Натрупаните наличности в каналите ще трябва да бъдат усвоени при условия на по-слабо търсене, което ще доведе до по-умерени резултати през следващите тримесечия.

Инфлационният натиск вероятно ще има по-силно изразен ефект върху потребителското поведение през втората половина на годината, като допълнително ще удължи цикъла на подмяна на устройствата.

В този контекст производителите ще насочат усилията си към по-стриктен контрол върху доставките, управление на наличностите и защита на маржовете, вместо към агресивен растеж в обемите.

Заключение

Първото тримесечие на 2026 г. показва стабилност на пръв поглед, но зад нея се крият структурни предизвикателства, които ще определят развитието на пазара в следващите месеци. Очакванията за втората половина на годината остават предпазливи, като рискът от спад е реален на фона на отслабващо търсене и продължаващи разходни натиски.