PC пазарът расте в началото на 2026 г., но поскъпването на компонентите се задава

Глобалните доставки на персонални компютри отбелязват умерен растеж през първото тримесечие на 2026 г., според последния анализ на Omdia. Общият обем достига 64.8 милиона устройства, което представлява увеличение от 3.2% на годишна база.

Ръстът обхваща както преносимите компютри, така и настолните системи, като пазарът показва известна устойчивост въпреки нарастващите предизвикателства във веригите за доставки и цените на компонентите.

Ноутбуците остават доминиращият сегмент

Преносимите компютри, включително мобилните работни станции, достигат 50.8 милиона доставки, което е увеличение от 2.6% спрямо същия период на предходната година.

В същото време настолните компютри се представят малко по-добре, с ръст от 5.4% и общ обем от 14 милиона устройства. Това показва известно възстановяване на интереса към десктоп сегмента, особено в корпоративна среда.

Изтегляне на доставки преди очаквано поскъпване

Един от основните фактори за отчетения ръст е т.нар. „pull-in“ ефект – производители и партньори ускоряват доставките преди очаквано увеличение на цените на компонентите.

Допълнителна роля играе и продължаващият цикъл по подмяна на устройства с Windows 10, който стимулира корпоративните бюджети за обновяване на хардуера. В същото време по-голям брой нови продукти през пролетния сезон също подкрепят търсенето.

Нарастващ натиск върху разходите

Според Omdia обаче този растеж може да се окаже временен. Очаква се цените на паметта и сторидж компонентите да продължат да нарастват, като увеличението вече е значително спрямо 2025 г.

Разходите за памет са нараснали приблизително пет пъти, а тези за съхранение – около три пъти от началото на 2025 г. насам. Допълнителен натиск идва и от процесорите, като се очаква цените им да се увеличат с между 10% и 25% през второто тримесечие.

Причина за това е засиленото търсене на ресурси от страна на AI центровете за данни, които ограничават наличността на компоненти за потребителския сегмент.

Регионални различия в търсенето

Регионалният анализ показва различни тенденции. В Северна Америка каналите за дистрибуция вече са достигнали границата на запасите преди повишаването на цените към крайните клиенти.

В Япония пазарът започва да показва по-сериозен спад, повлиян от силната база през 2025 г. и по-осезаемите проблеми с доставките, особено в образователния сектор. Очаква се и намаляване на ефекта от държавни стимули, които през 2025 г. подкрепиха търсенето.

Lenovo затвърждава лидерството си

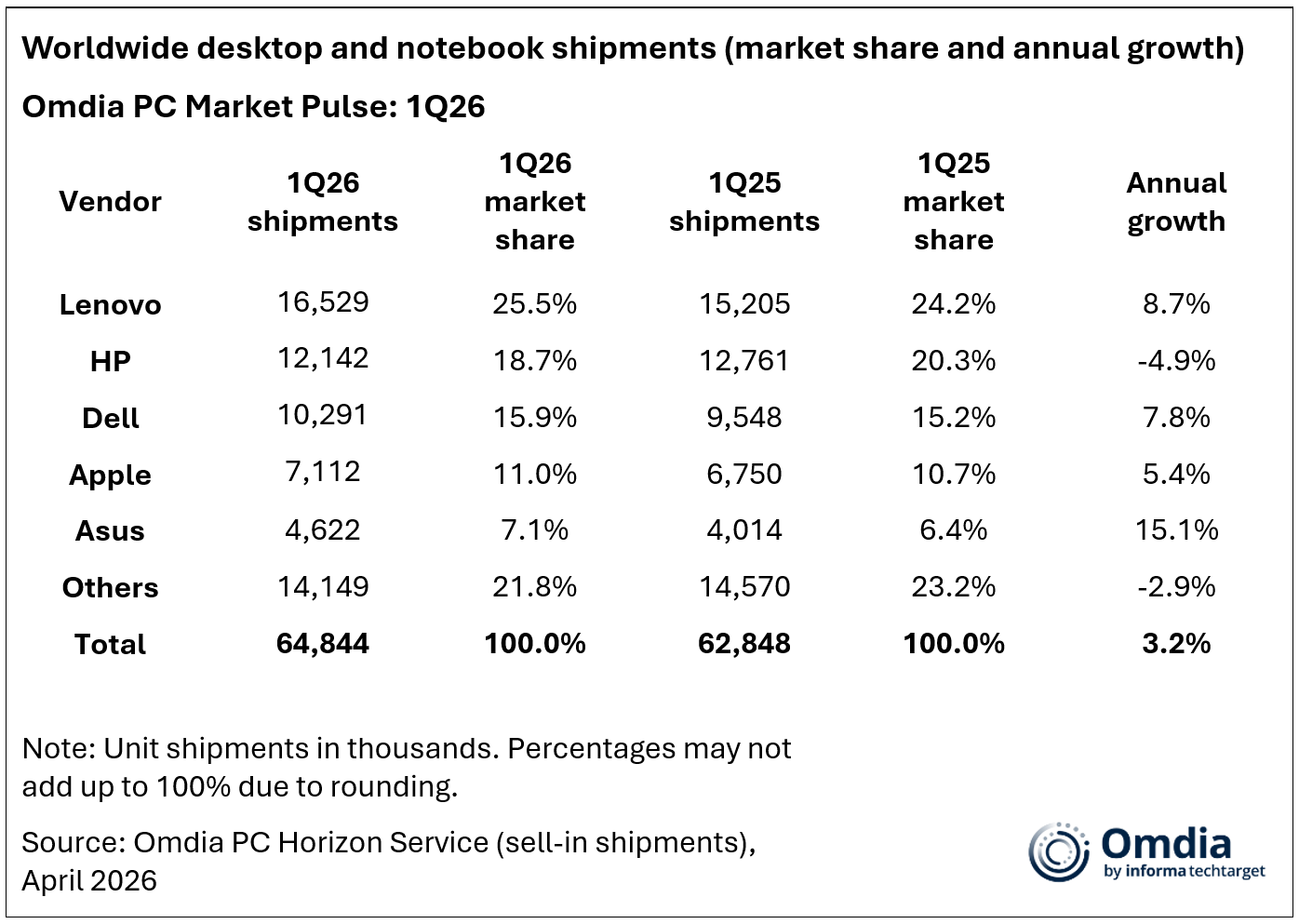

По отношение на производителите, Lenovo остава лидер с доставки от 16.5 милиона устройства и пазарен дял над 25%, като отчита ръст от 8.7% на годишна база.

HP запазва второто място, но регистрира спад от 4.9%, достигайки 12.1 милиона доставки, повлияна от по-слабо представяне в Европа и САЩ.

Dell продължава положителната си инерция с ръст от 7.8% и 10.3 милиона доставки. Apple увеличава дела си до 11%, подкрепена от продажбите на MacBook Air и новия MacBook Neo, като отчита ръст от 5.4%.

Asus също запазва силно представяне с двуцифрен ръст и 4.6 милиона доставки, достигайки 7.1% пазарен дял.