Counterpoint: Пазарът на интелигентни очила нарасна с 83% през първото тримесечие

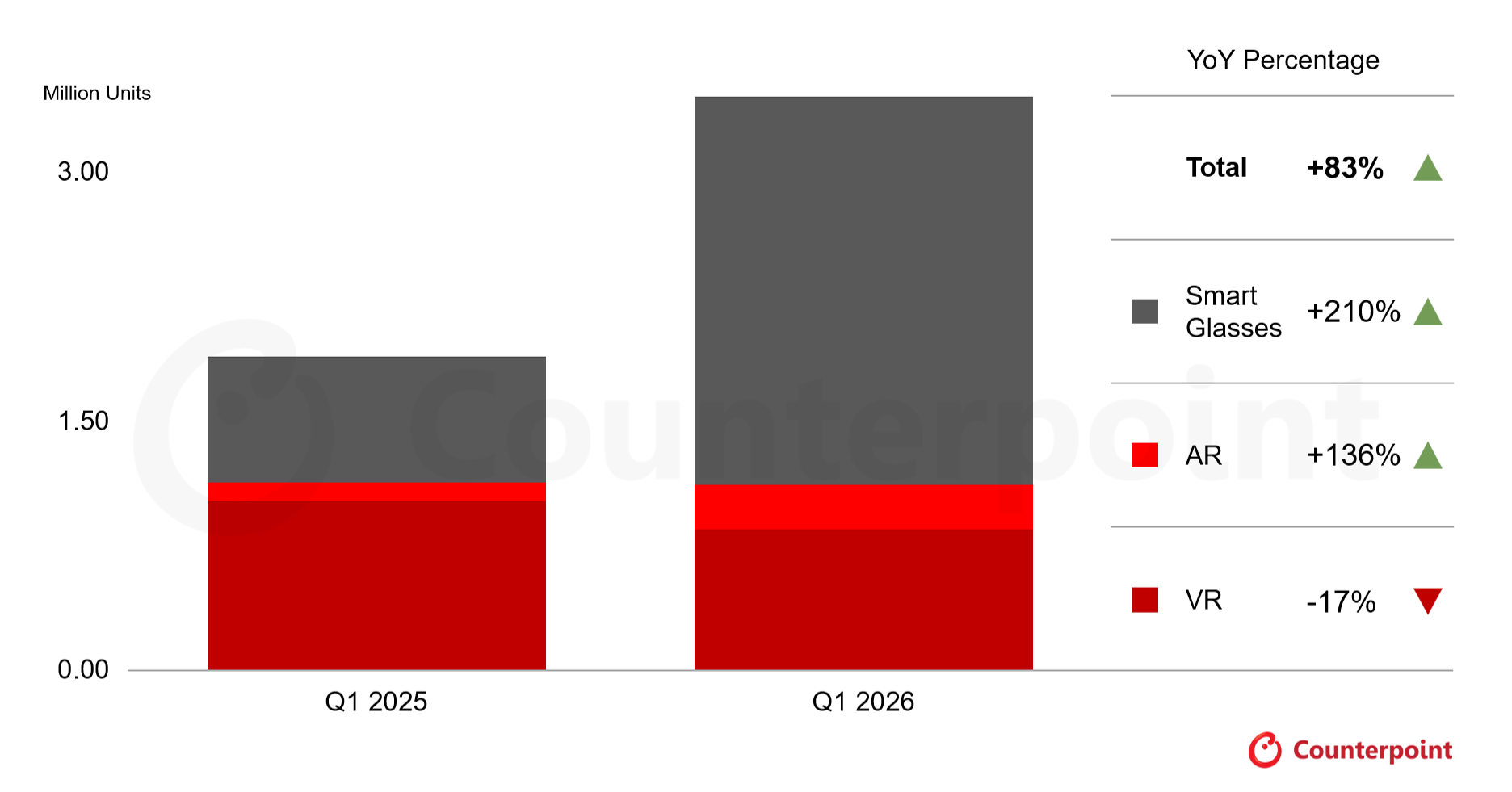

Глобалният пазар на интелигентни очила, който включва VR (виртуална реалност), AR (добавена реалност) и смарт очила, е нараснал с 83% на годишна база през първото тримесечие на 2026 г. Това показват най-новите данни на Counterpoint Research. Основен двигател на растежа са AR очилата и смарт очилата без дисплей, докато сегментът на VR устройствата продължава да се свива.

Според анализа доставките на VR устройства са намалели със 17% спрямо същия период на миналата година. За разлика от тях доставките на AR очила са се увеличили със 136%, а тези на смарт очилата без вграден дисплей – с 210%. Това показва, че интересът постепенно се измества към по-леки устройства с AI функционалности, предназначени за ежедневна употреба.

VR остава под натиск

Counterpoint посочва, че спадът при VR устройствата се дължи на няколко фактора – остаряващо продуктово портфолио, ограничен брой нови модели и по-предпазливи инвестиции от страна на водещите производители. Допълнителен натиск оказва и поскъпването на компонентите, особено на паметта, което е довело до увеличаване на цените на някои устройства.

AR очилата се развиват в две основни направления

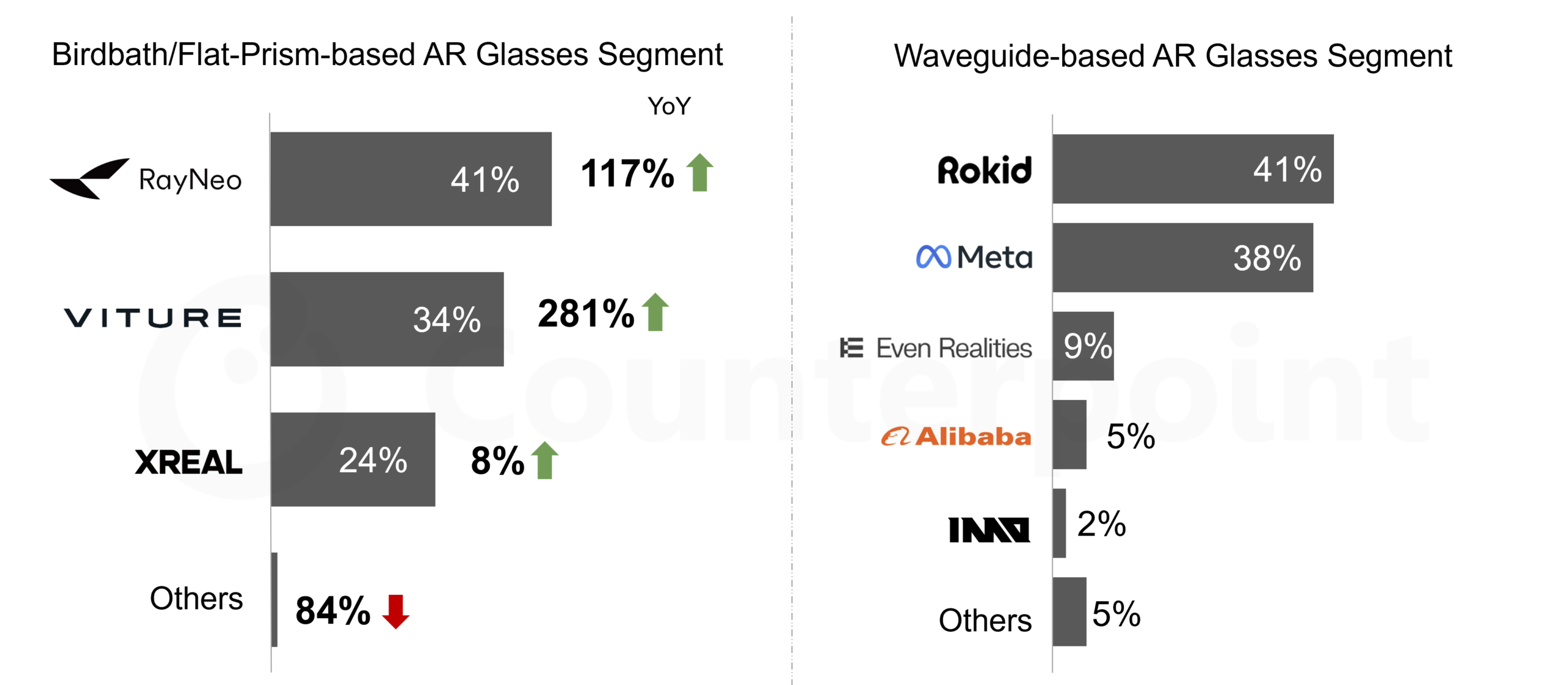

При AR очилата най-голям дял все още имат моделите, използващи технологията Birdbath/Flat Prism, които представляват 58% от пазара, въпреки че година по-рано делът им е бил 82%.

Паралелно с това значително нараства интересът към waveguide технологията, чийто пазарен дял достига 42%, спрямо 18% година по-рано. Анализаторите свързват тази тенденция с навлизането на повече производители, които комбинират прозрачни дисплеи с AI функционалности за по-интерактивно взаимодействие с виртуални асистенти.

RayNeo запазва лидерството при Birdbath AR очилата

В сегмента на Birdbath/Flat Prism устройствата RayNeo остава най-големият производител с 41% пазарен дял. На второ място се нарежда VITURE, която увеличава доставките си с 281% на годишна база и достига 34% дял, подпомогната от международната си експанзия и разширяването на търговската мрежа.

XREAL също остава сред водещите компании, макар че темпът ѝ на растеж се забавя. От Counterpoint отбелязват, че производителят продължава да разширява продуктовото си портфолио и екосистемата около своите устройства.

Повече конкуренция при waveguide AR очилата

При очилата с waveguide технология първото място заема Rokid, следвана от Meta, която държи 38% от сегмента. Анализът посочва, че производството на Meta е ограничено от по-ниските добиви на ключови компоненти за модела Meta Ray-Ban Display, както и от ограничената му наличност на американския пазар.

Сред останалите производители се открояват Even Realities с 9% пазарен дял и Alibaba с 5%. Според Counterpoint Alibaba има потенциал да разшири присъствието си чрез обединяване на своите AI продукти под бранда Qwen и по-дълбока интеграция на софтуерните услуги.

Meta остава лидер при смарт очилата

В категорията на смарт очилата без дисплей Meta продължава да доминира пазара. Делът на компанията достига 84% през първото тримесечие на 2026 г., спрямо 82% през предходното тримесечие.

Въпреки това Counterpoint отбелязва, че постепенно се оформят регионални екосистеми, особено в Китай и Индия, където местни производители предлагат устройства и AI услуги, съобразени с предпочитанията на потребителите в съответните пазари.

Поскъпването на паметта остава предизвикателство

Анализаторите посочват, че увеличението на цените на паметта е сред основните фактори, влияещи върху развитието на XR пазара през 2026 г. Най-силно е засегнат VR сегментът, където устройствата използват значително повече памет.

При AR очилата и смарт очилата ефектът е по-ограничен, но част от производителите вече са отложили планирани премиери, намалили са инвестициите или преразглеждат продуктовите си стратегии заради повишените разходи.

Очакванията остават положителни

Въпреки краткосрочните предизвикателства Counterpoint Research прогнозира продължаващ растеж при AR очилата и смарт очилата. Според компанията развитието ще бъде подпомогнато от разширяването на екосистемите и инициативи като програмата Qualcomm START, която предоставя на производителите референтни дизайни, софтуерни инструменти и техническа поддръжка за по-бързо разработване на нови устройства.